美国IUL指数型保险产品测评,男性32岁保额100万美元

男性,1988年12月10日,32岁,不吸烟身体健康,测评三家美国保险公司IUL指数型保险产品,Allianz安联保险公司、AIG保险公司、National Life国家人寿保险公司,保额都是100万美元。

以下测评的三家产品方案的现金值不是保证的,未来保单的现金值累积取决于每年参考市场来获得实际的回报,这里演示仅用于在投保人同等的情况下,三家产品的现金值累积哪个会更有优势(现金值的重要性在于一份保单未来是否可以健康且持续的成长,同时也关系到未来如果想要从保单中提领钱能够提领出多少,所以考量保单累积现金值的能力是非常非常重要的)。当然因为每家产品突出的优势不同,产品内在的各个指标也会有差别,所以无法做到完全的横向比较。

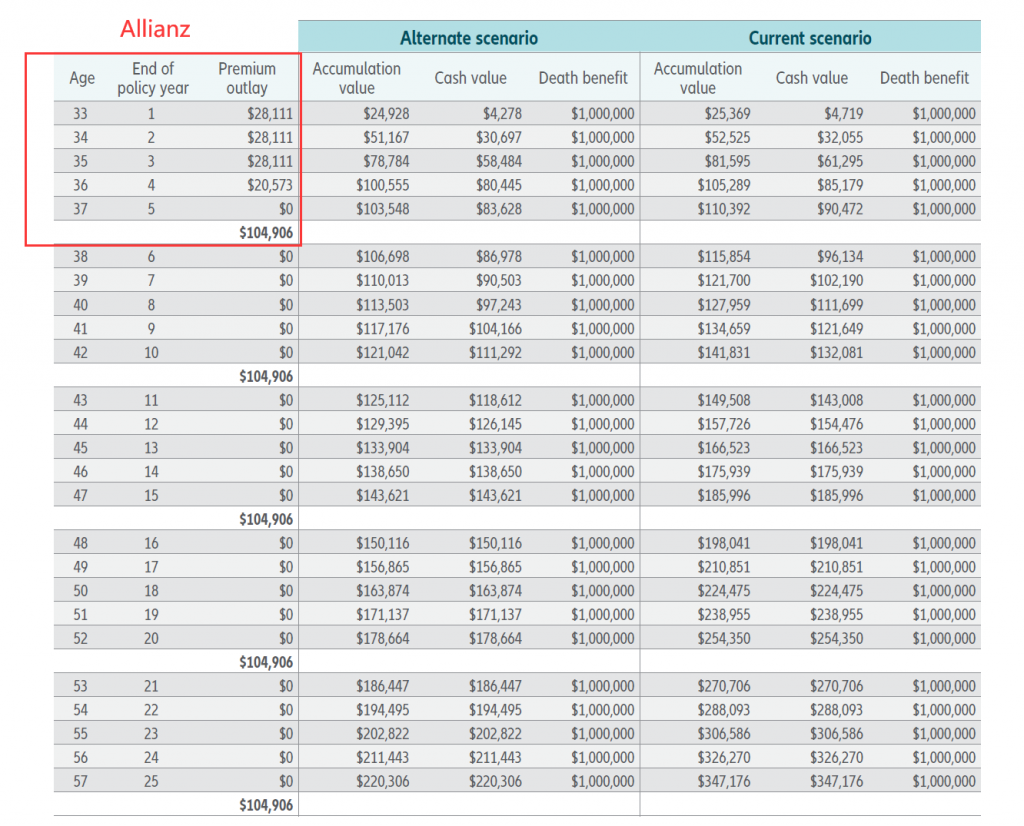

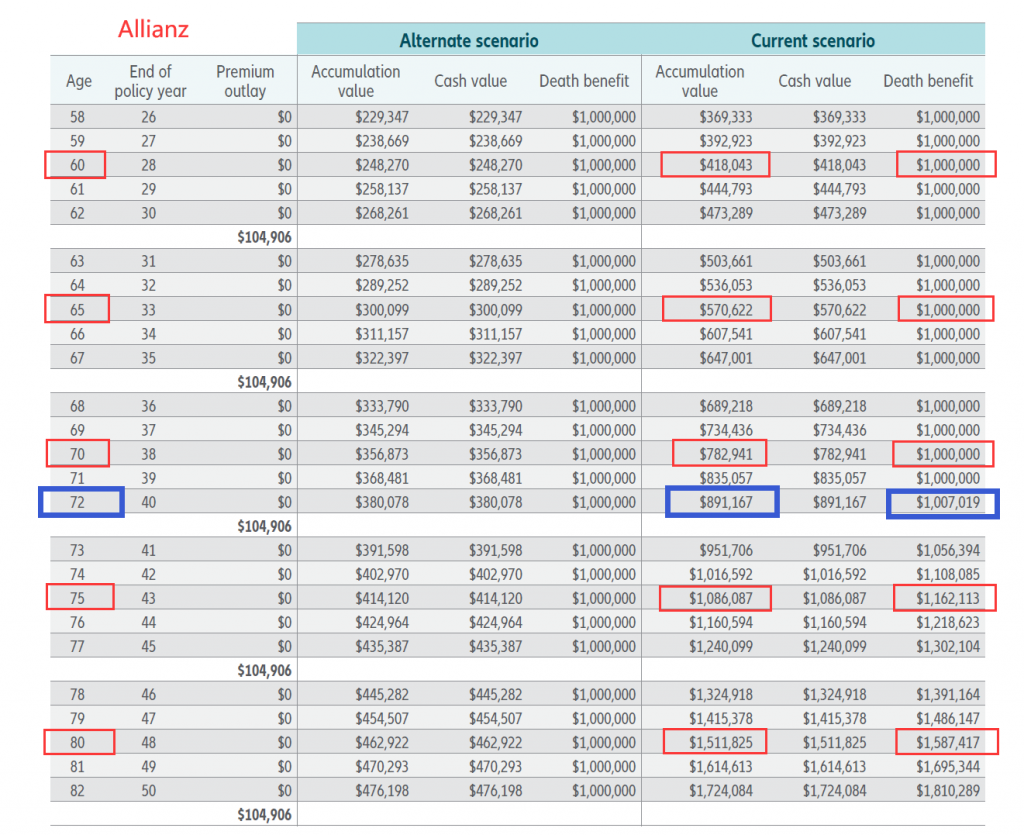

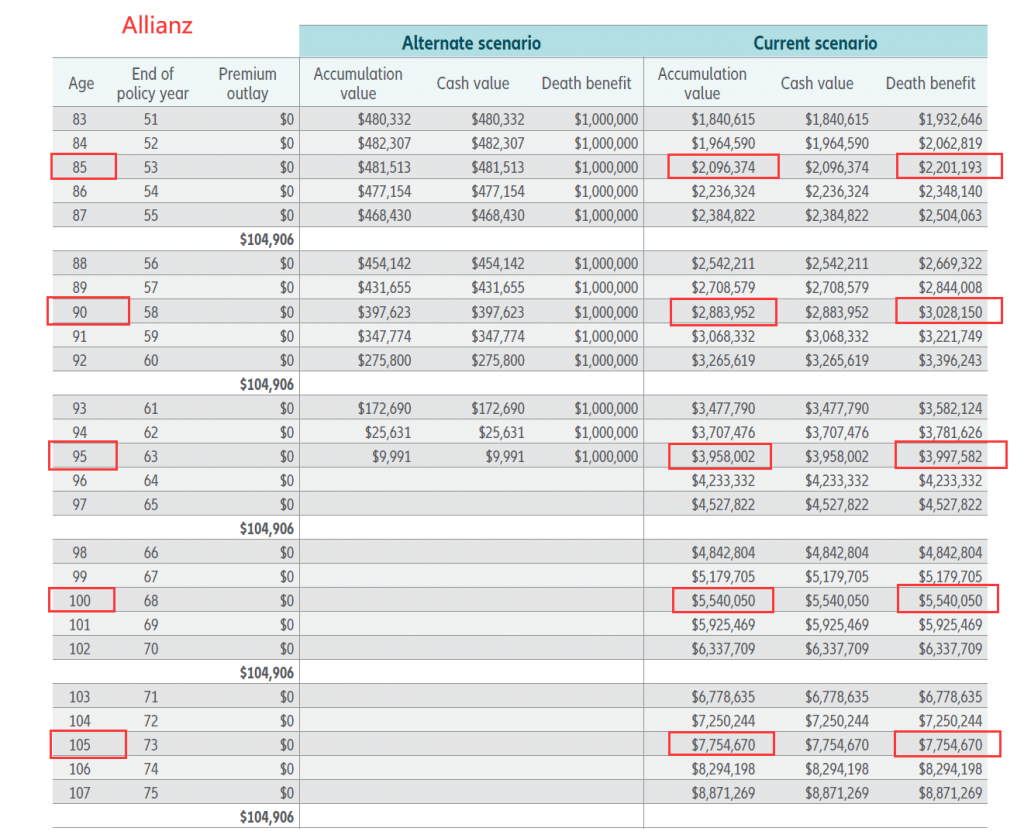

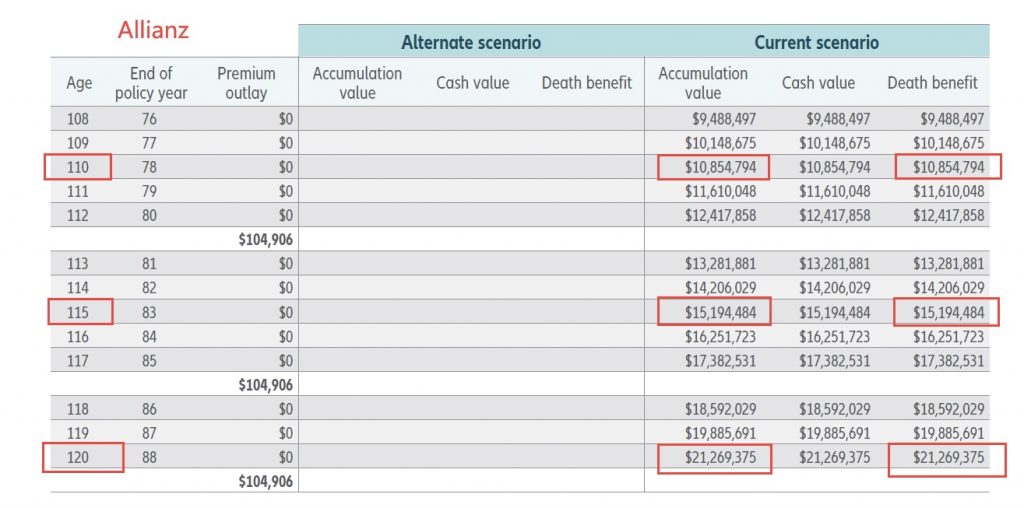

第一家Allianz IUL,设计方案是每年全额放满保费,总保费是存入了104906美元。

投保人60岁的时候保单的现金值是418043 ,身故理赔金是100万美元

65岁是570622 ,身故理赔金是100万美元

70岁是782941 ,身故理赔金是100万美元

保单在72岁的时候现金值是891167,身故理赔金开始增长为1007019,如果此时投保人身故,那就会按照1007019美元进行理赔了。

75岁是1086087 ,身故理赔金是1162113

80岁是1511825 ,身故理赔金是1511825

85岁是2096374 ,身故理赔金是2201193

90岁是2883952 ,身故理赔金是3028150

95岁是3958002 ,身故理赔金是3997582

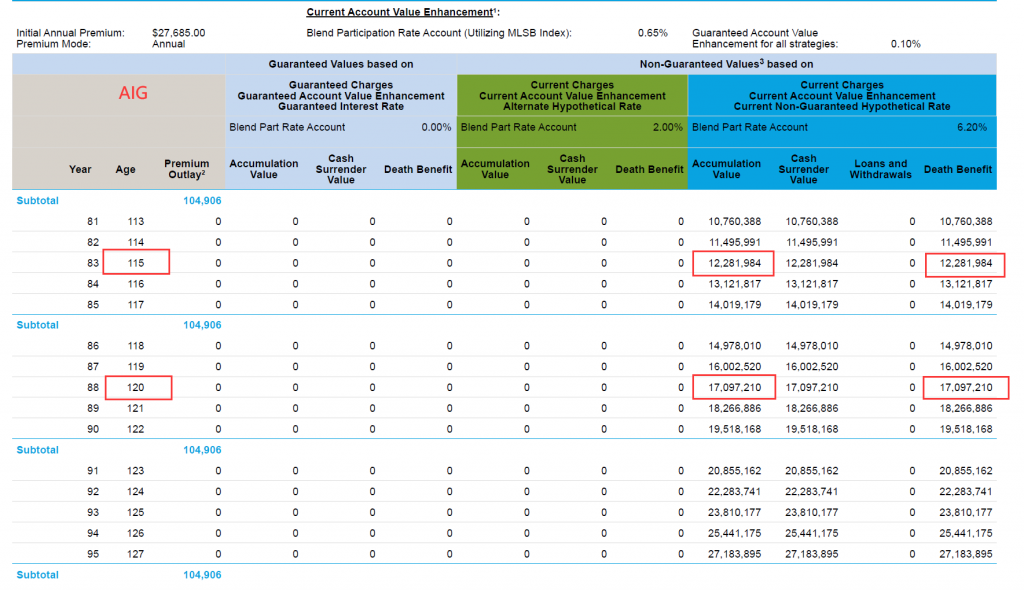

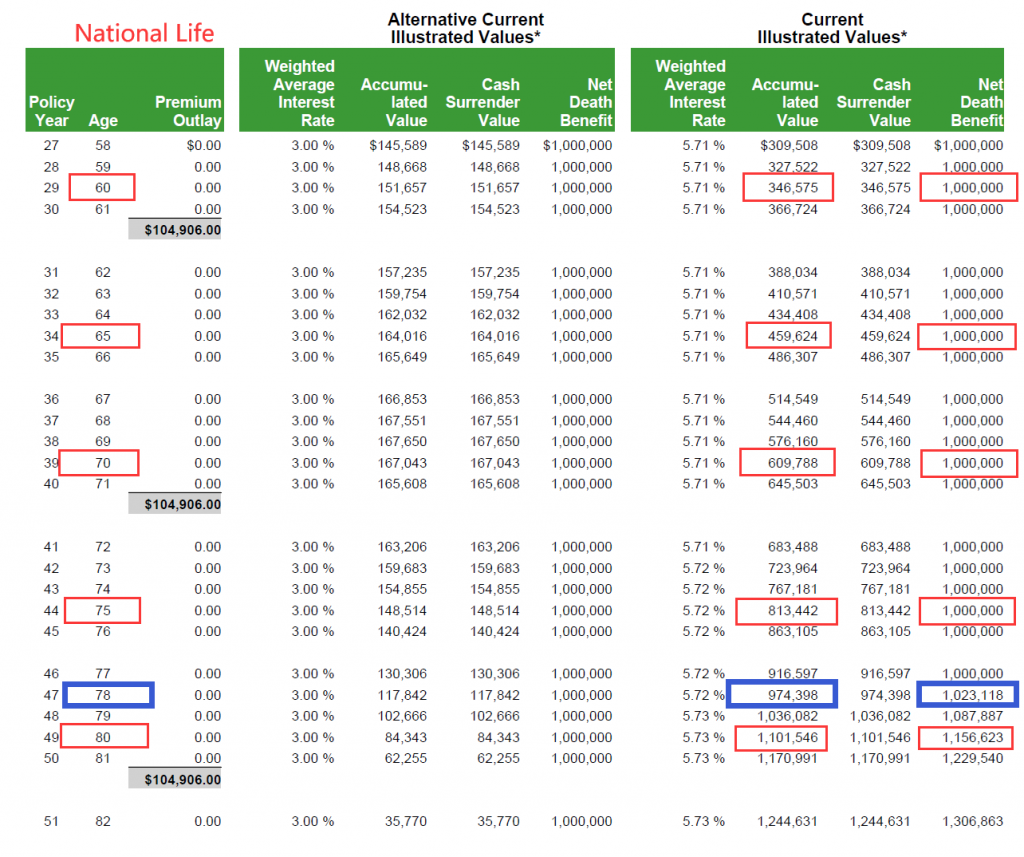

之后的数据请自行查看图片

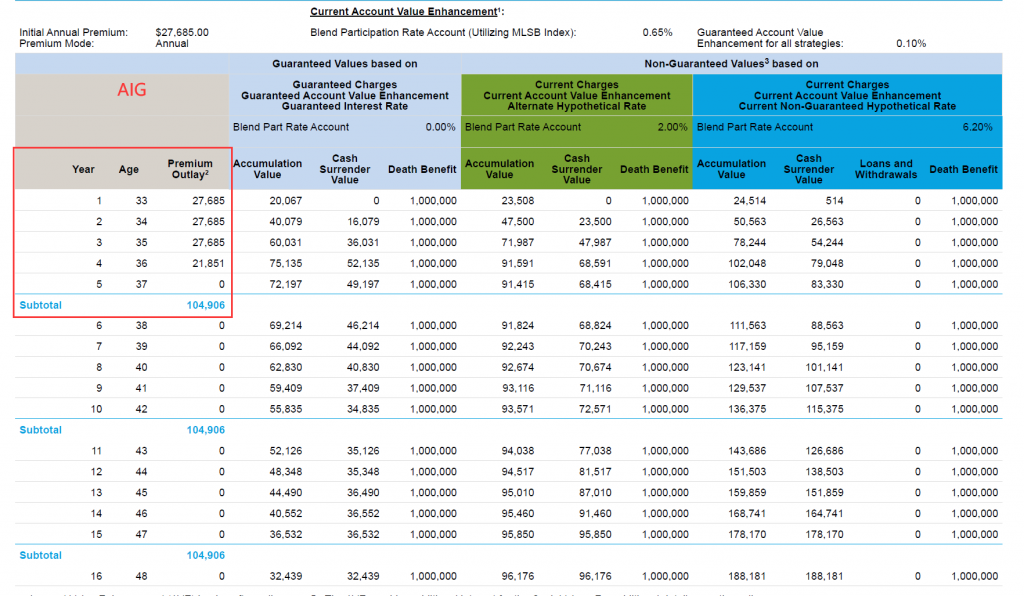

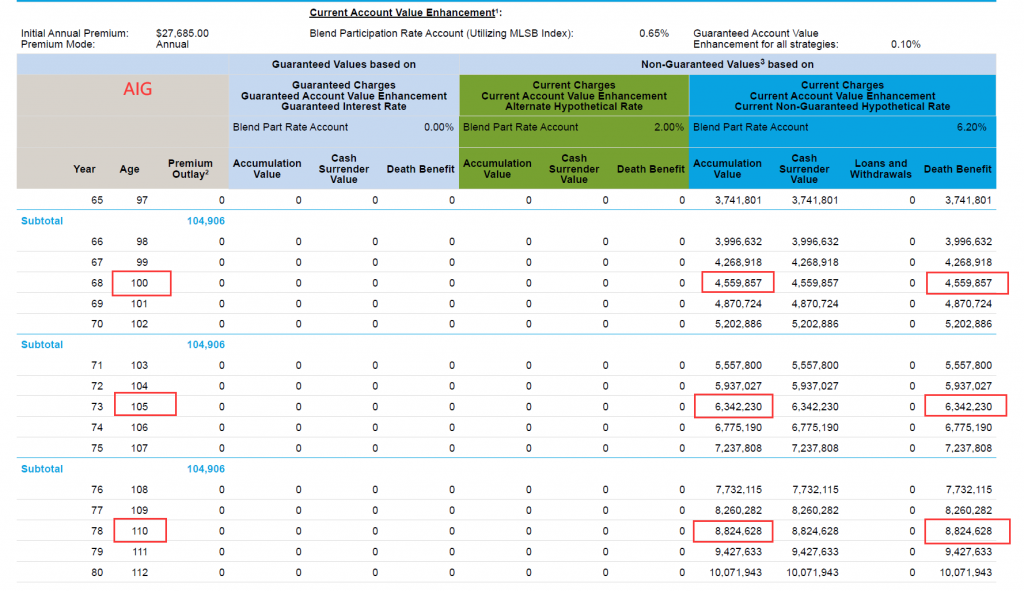

第二家AIG IUL,设计方案也是和安联的总保费一样,总保费是存入了104906美元。(当然正常情况下,AIG还可以往保单里放入更多的保费,比安联能放入的保费要多一些) 。

投保人60岁的时候保单的现金值是369563 ,身故理赔金是100万美元

65岁是494981 ,身故理赔金是100万美元

70岁是670364 ,身故理赔金是100万美元

75岁是917023 ,身故理赔金是100万美元

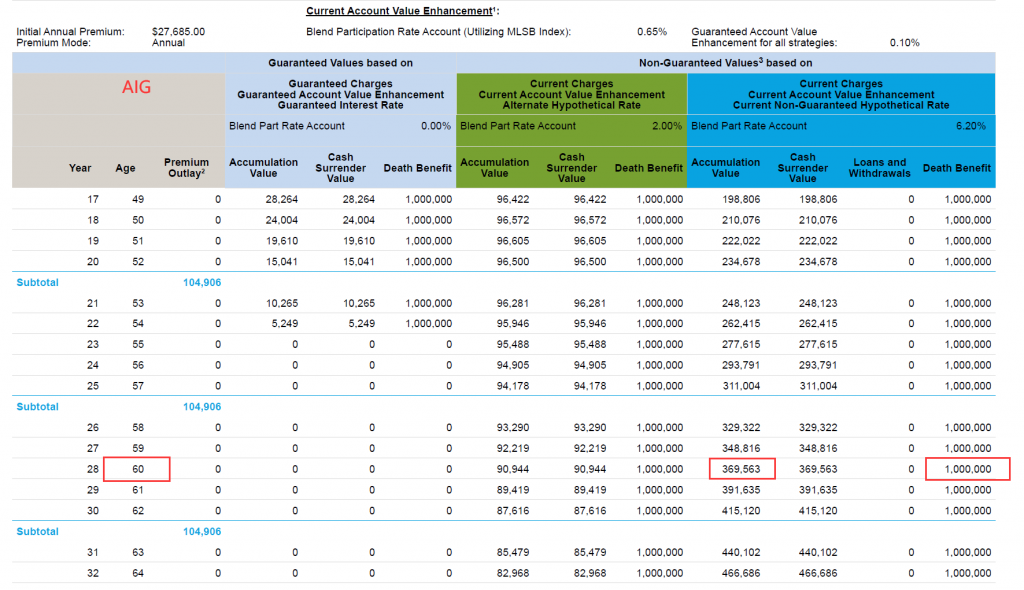

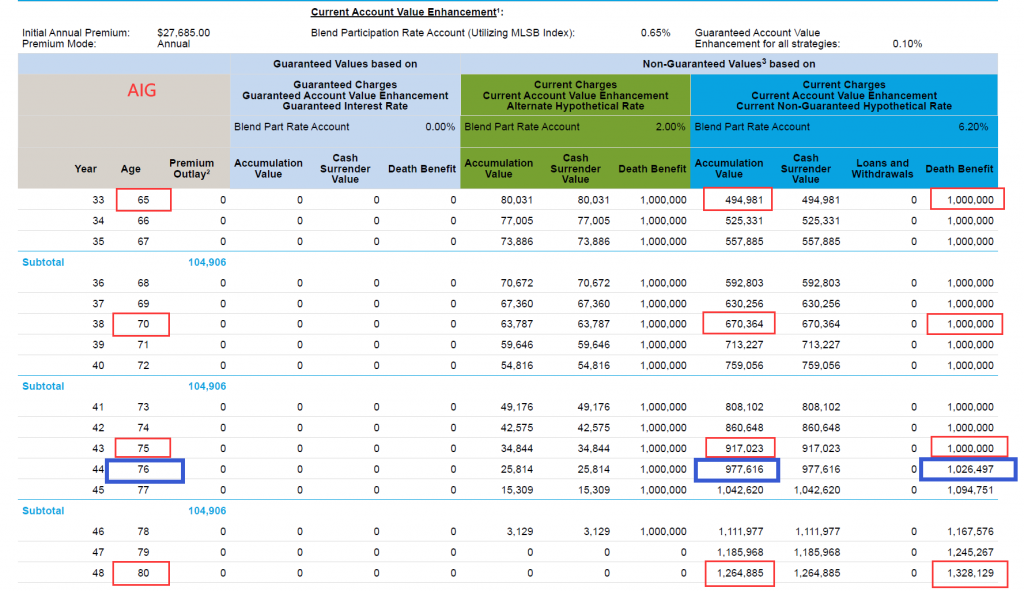

保单在76岁的时候现金值是977616,身故理赔金开始增长为1026497 ,如果此时投保人身故,那就会按照1026497美元进行理赔了。

80岁是1264885 ,身故理赔金是1328129

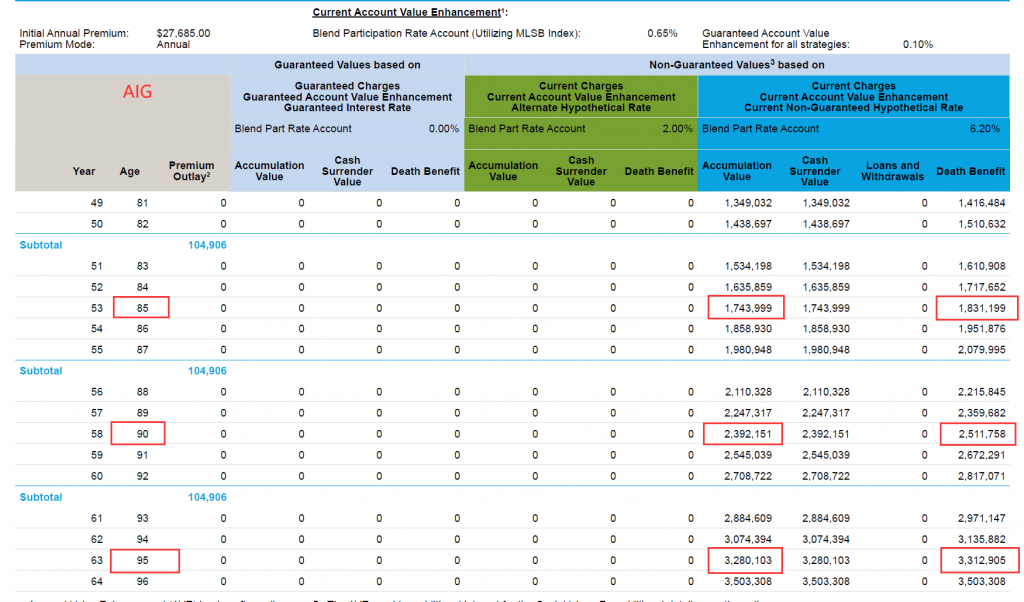

85岁是1743999 ,身故理赔金是1831199

90岁是2392151 ,身故理赔金是2511758

95岁是3280103 ,身故理赔金是3312905

之后的数据请自行查看图片

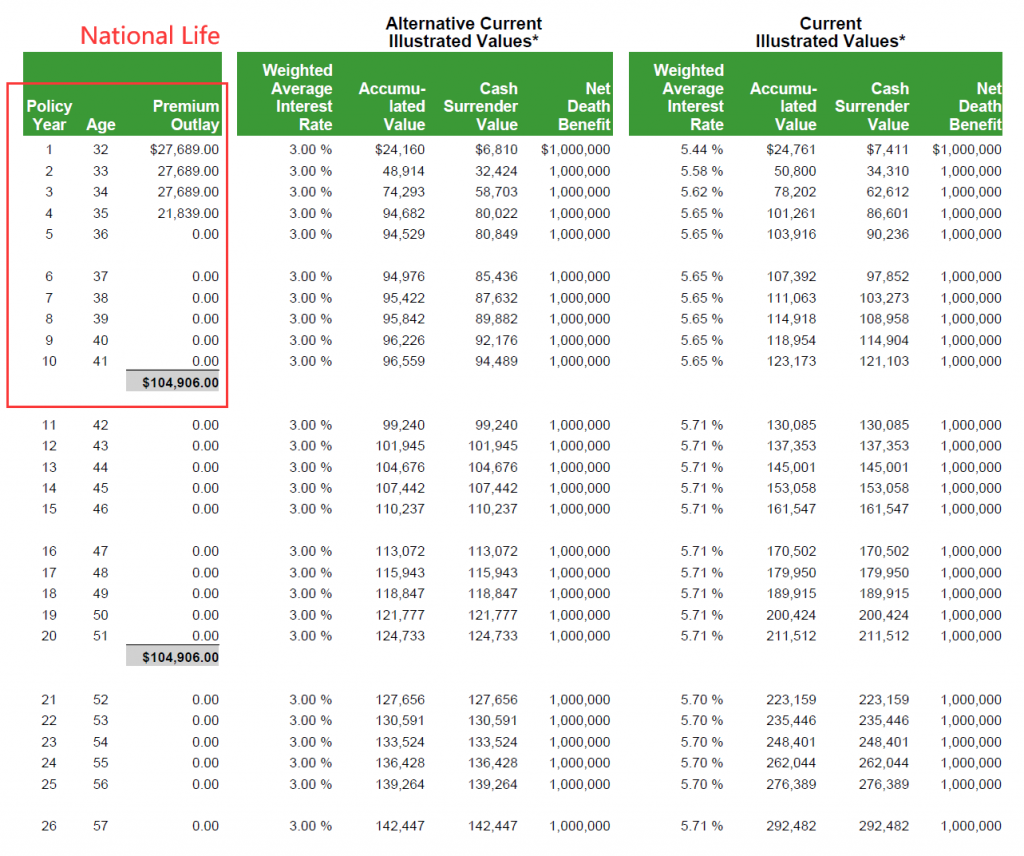

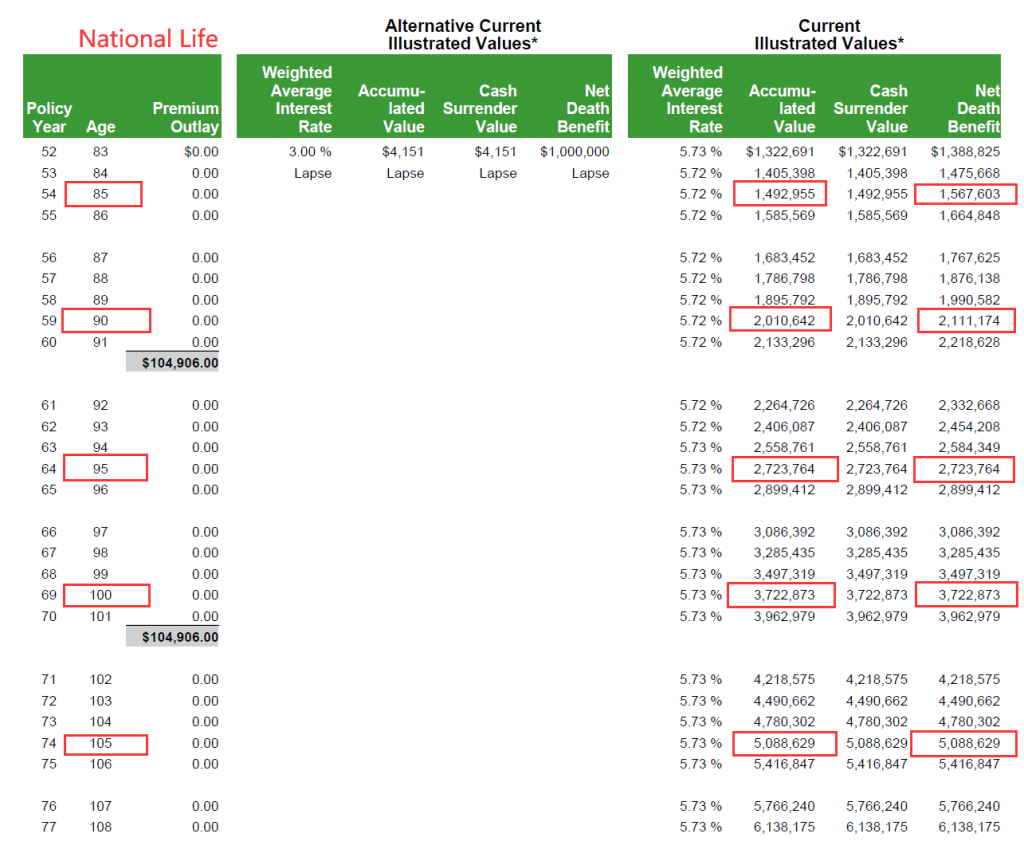

第三家National Life IUL ,设计方案也是和安联的总保费一样,总保费是存入了104906美元。(当然正常情况下,国家人寿也还可以往保单里放入更多的保费,比安联能放入的保费要多一些) 。

投保人60岁的时候保单的现金值是346575 ,身故理赔金是100万美元

65岁是459624 ,身故理赔金是100万美元

70岁是609788 ,身故理赔金是100万美元

75岁是813442 ,身故理赔金是100万美元

保单在78岁的时候现金值是974398,身故理赔金开始增长为1023118 ,如果此时投保人身故,那就会按照1023118美元进行理赔了。

80岁是1101546 ,身故理赔金是1156623

85岁是1492955 ,身故理赔金是1567603

90岁是2010642 ,身故理赔金是2111174

95岁是2723764 ,身故理赔金是2723764

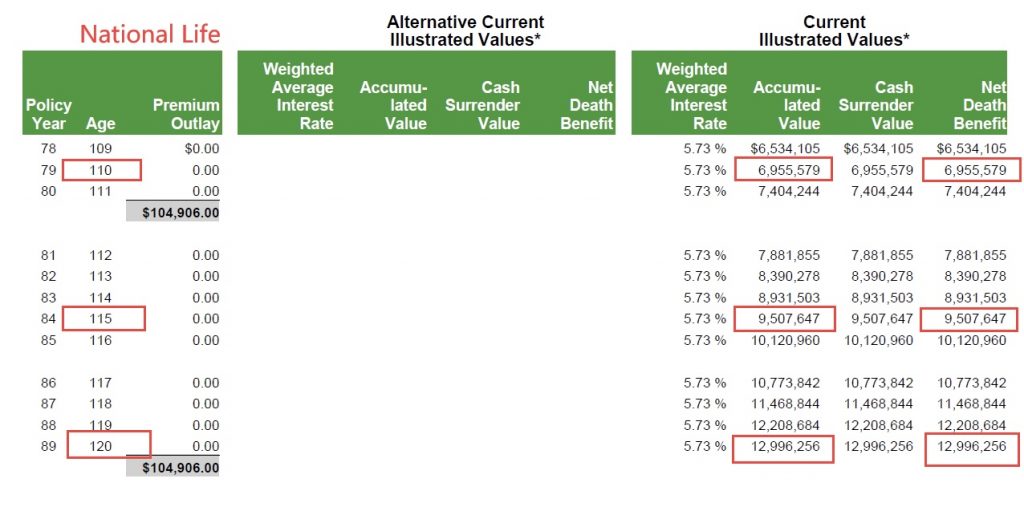

之后的数据请自行查看图片

从以上三家保险产品的数据可以明显看出,在现金值累积方面安联要强于AIG,AIG又会强于国家人寿。

安联的IUL产品本身就是更加注重现金值的累积,免费附加险仅有慢性疾病保障。

而国家人寿的IUL产品更加注重生前福利,他家生前福利全美国排名第一,免费附加险包括重大疾病保障、慢性疾病保障、末期绝症保障、重大伤害。

AIG的IUL也含有免费的附加险,包括重大疾病保障、慢性疾病保障、末期绝症保障,虽然现金值累积能力弱于安联,但是生前福利却强于安联。

所以投保人要清楚自己想要的是什么,市场上没有十全十美的保险产品,只有“最适合“用户实际需求或生活目标的规划方案,让我为您定制专业的设计方案,帮助您实现最大化利益的投保目标。