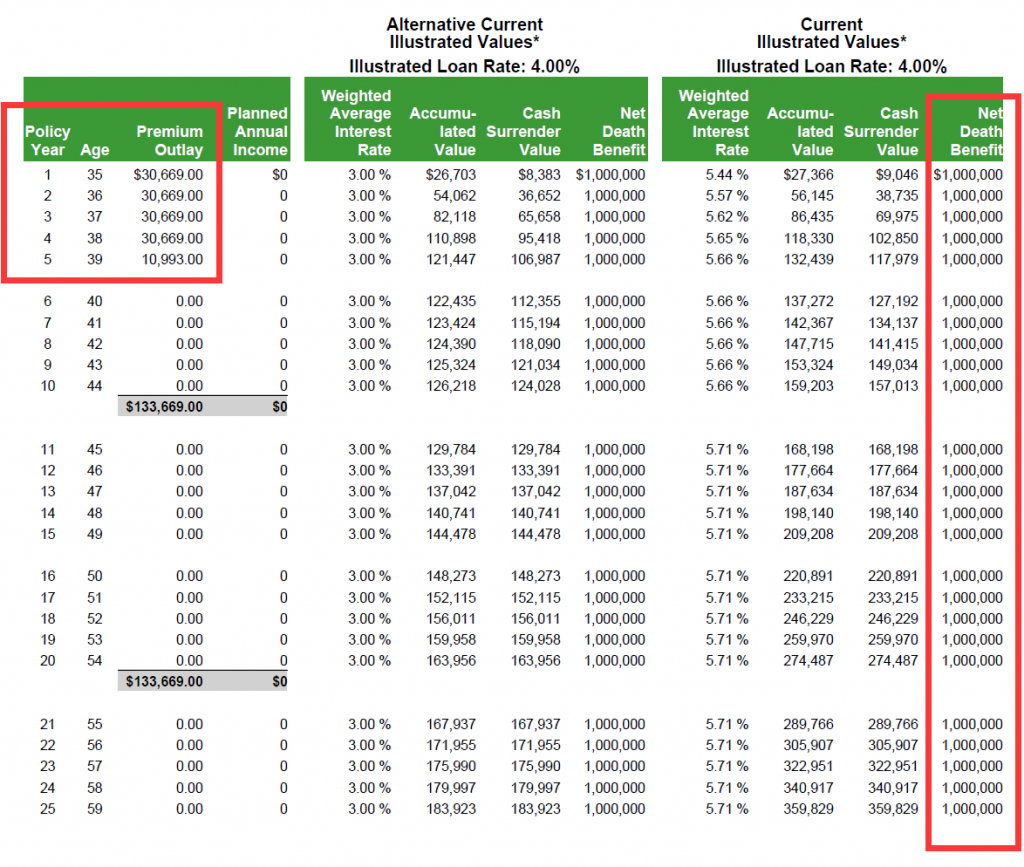

男,35岁,不吸烟身体状况非常好,此设计方案是假设投保人将来一直未从保单提领钱,保单的现金价值情况。

前4年每年存30669美元,第5年存10993美元,总保费133669美元,保额100万美元。

如果投保人在76岁之前任何时候过世,赔偿给受益人身故理赔金100万美元。

当投保人76岁过世,留给受益人身故理赔金101.7万美元。

投保人80岁过世,留给受益人身故理赔金130.1万美元。

投保人85岁过世,留给受益人身故理赔金176.4万美元。

投保人90岁过世,留给受益人身故理赔金237.5万美元。

投保人95岁过世,留给受益人身故理赔金306.5万美元。

投保人100岁过世,留给受益人身故理赔金418.9万美元。

投保人105岁过世,留给受益人身故理赔金572.6万美元。

投保人110岁过世,留给受益人身故理赔金782.7万美元。

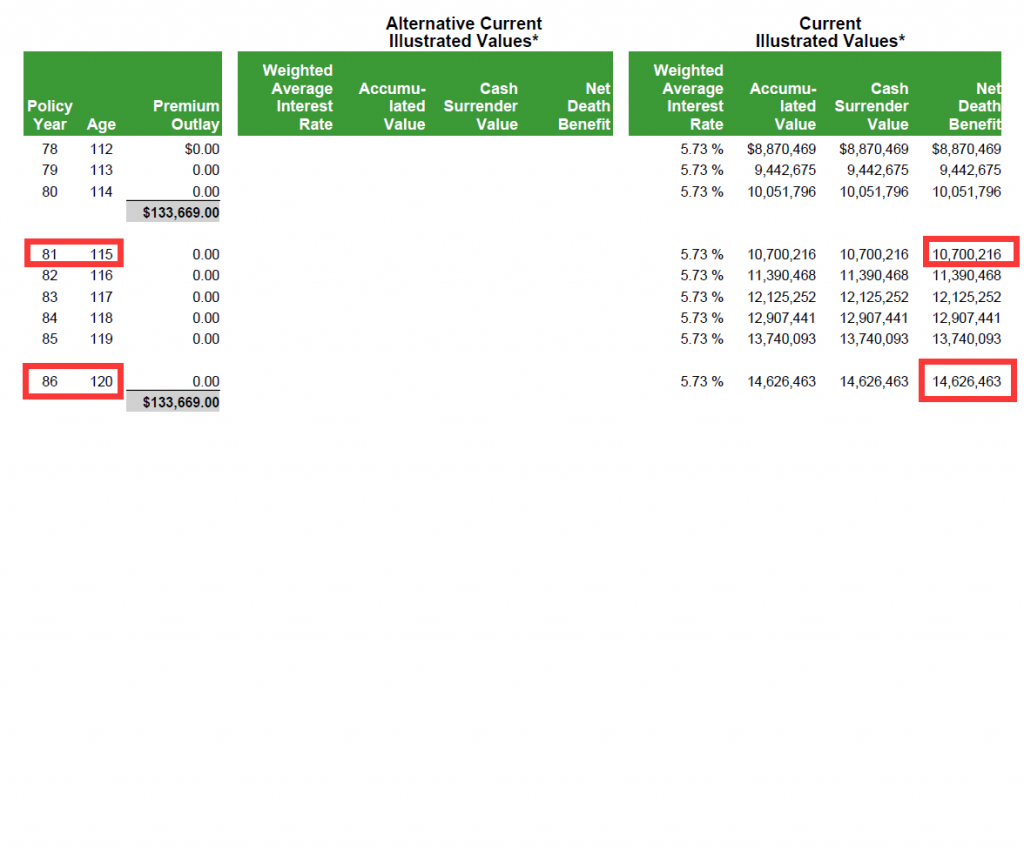

投保人115岁过世,留给受益人身故理赔金1070万美元。

投保人120岁过世,留给受益人身故理赔金1462万美元。

这个保险公司的最大优势就是有全面的生前福利,免费附加险包括了:重大疾病、慢性疾病、末期绝症、重大伤害,他家生前福利全美国排名第一。

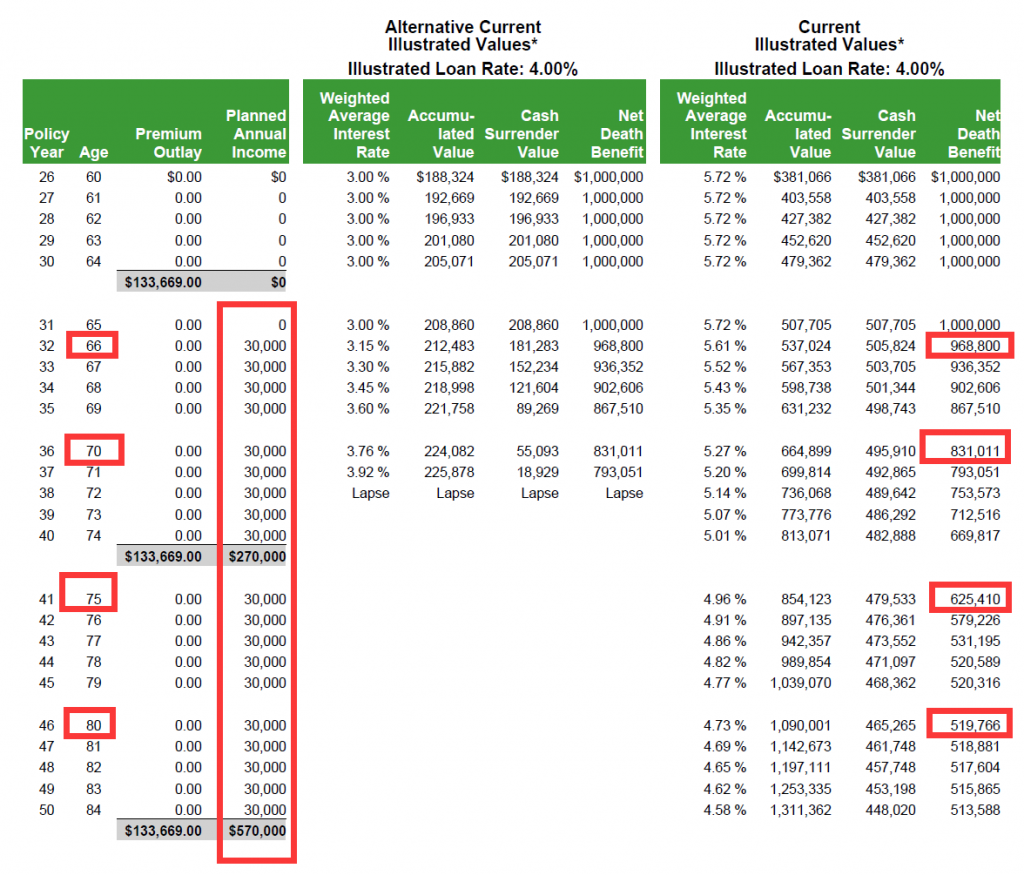

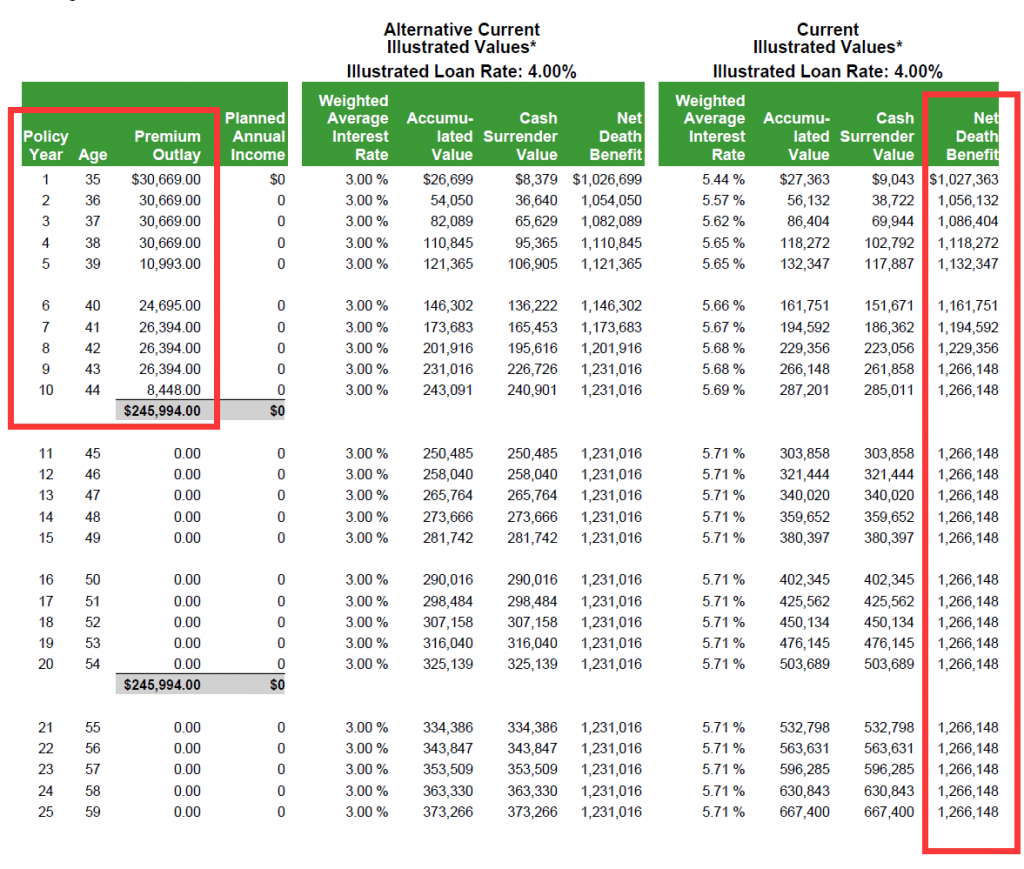

还是同一个投保人,缴纳保费方式以及保费总额都是和上面计划是一样的。前4年每年存30669美元,第5年存10993美元,总保费133669美元,保额100万美元。

如果投保人想用来做退休规划,从66岁开始提领免税收入,那么每年能够提领多少钱呢?

如果投保人在66岁之前任何时候过世,赔偿给受益人身故理赔金100万美元。

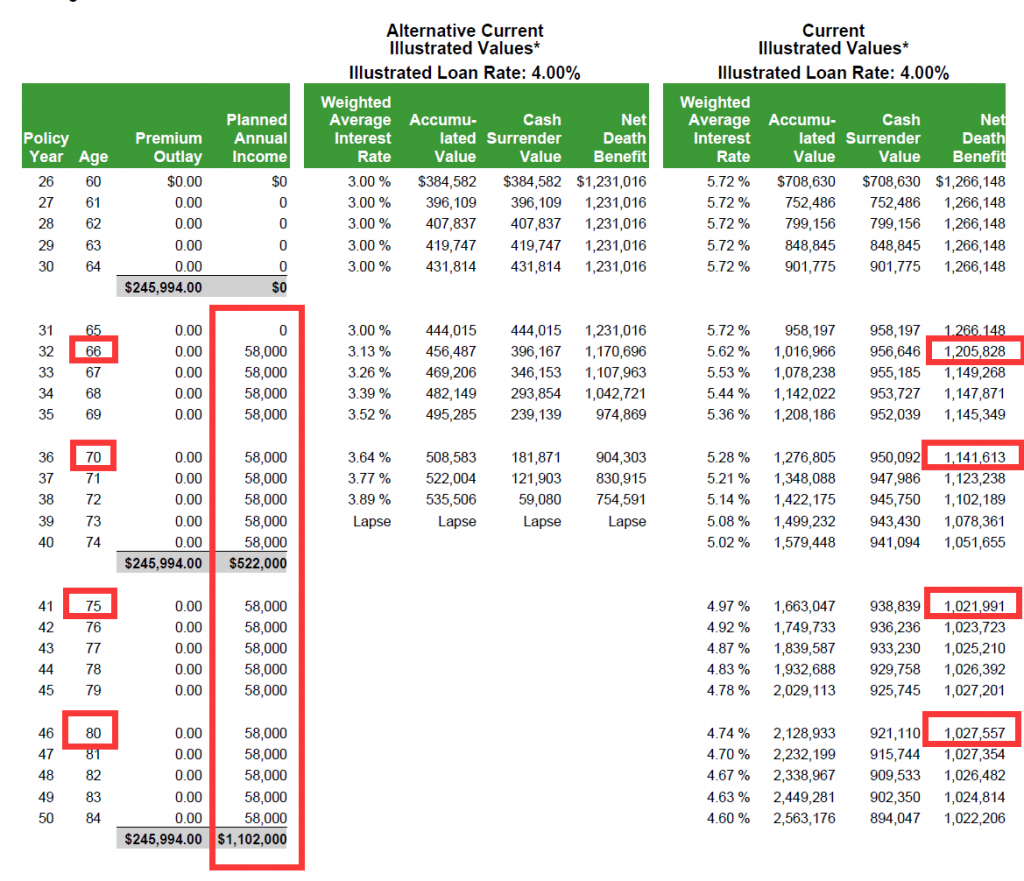

如果投保人一直在世,假设66岁开始退休,每年提领30000美元免税退休金,一直领取到90岁。

当领取到70岁过世,还给受益人留下83.1万美元。

当领取到75岁过世,还给受益人留下62.5万美元。

当领取到80岁过世,还给受益人留下51.9万美元。

当领取到85岁过世,还给受益人留下51万美元。

当领取到90岁过世,还给受益人留下48万美元。

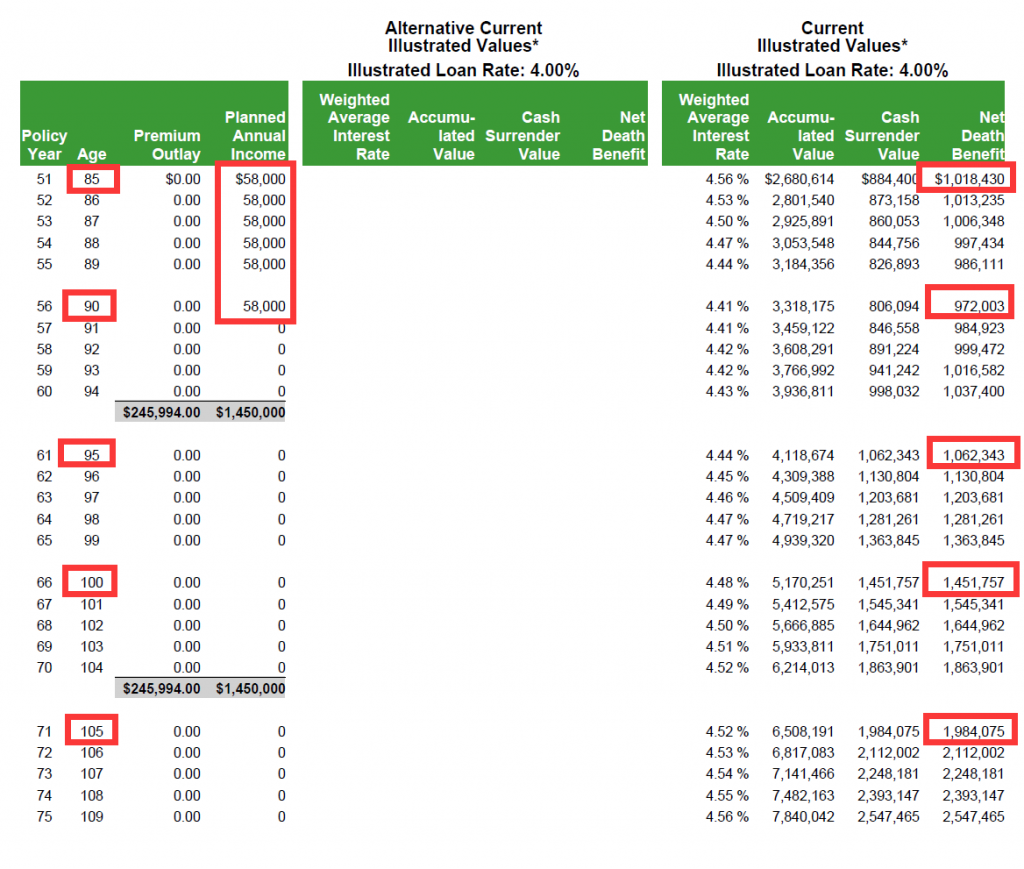

从91岁就不提领了,剩余全部传承给受益人,

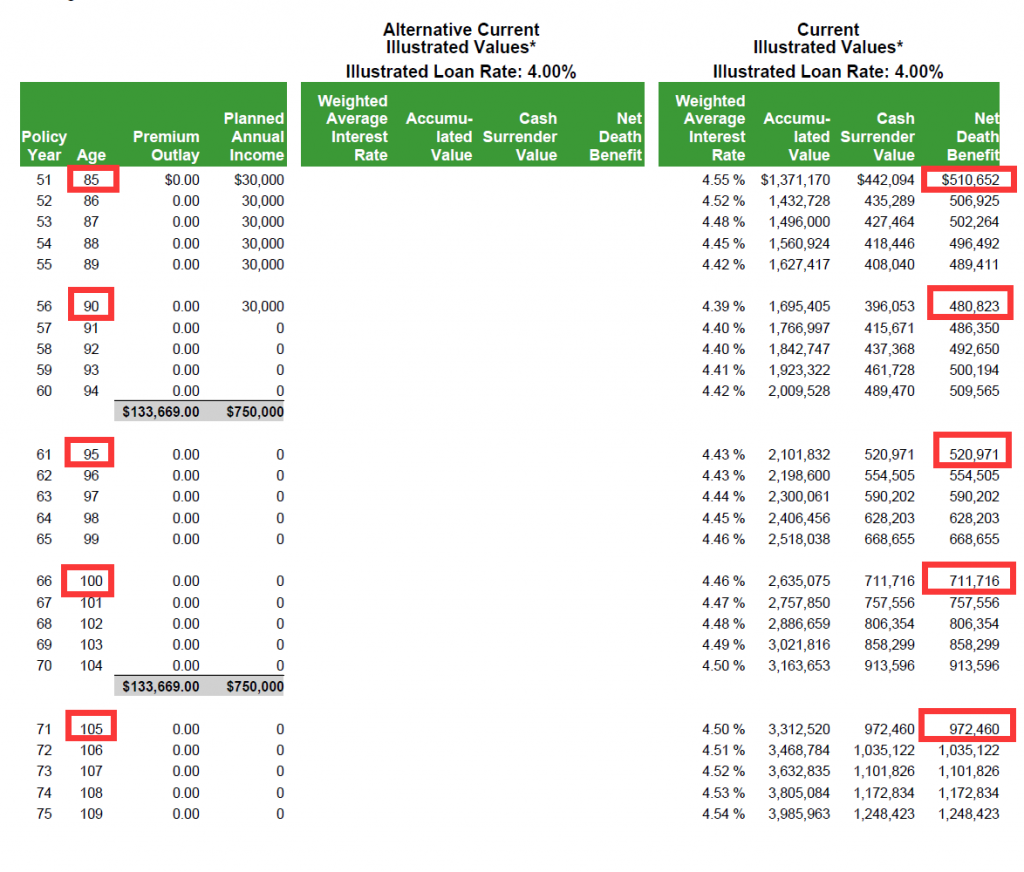

当95岁过世,还给受益人留下52万美元。

当100岁过世,还给受益人留下71.1万美元。

当110岁过世,还给受益人留下132.8万美元。

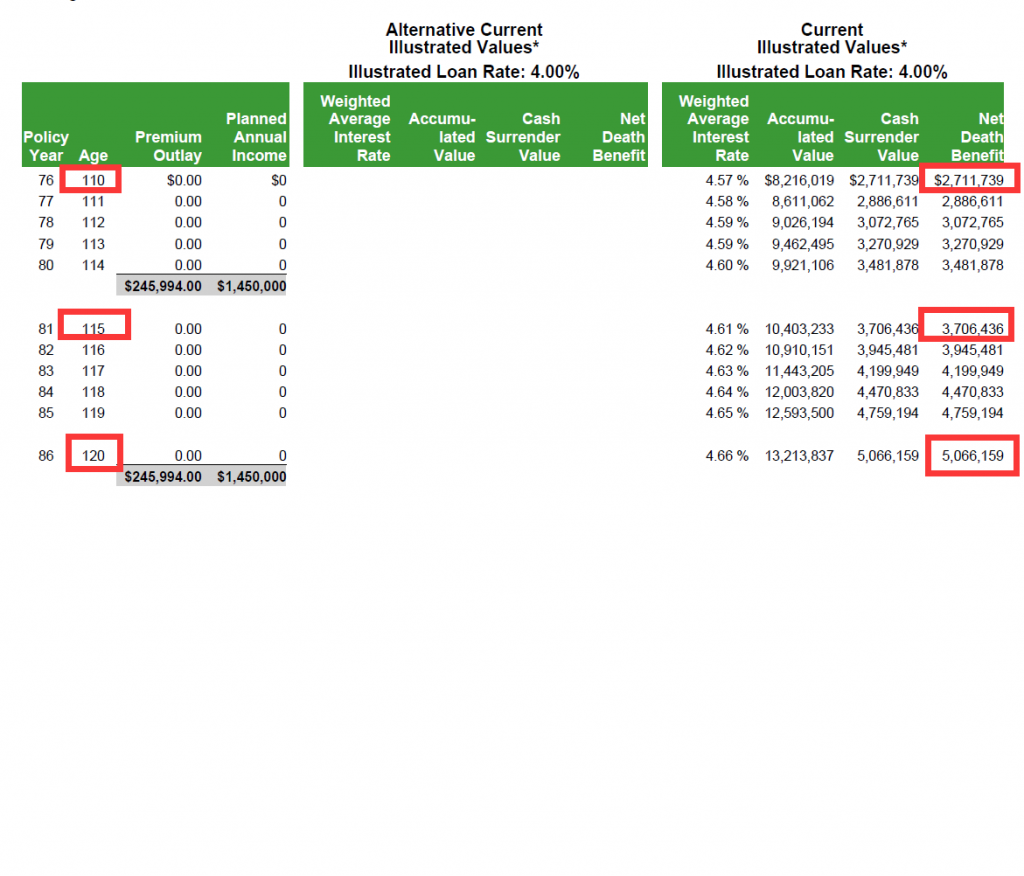

当120岁过世,还给受益人留下248.2万美元。

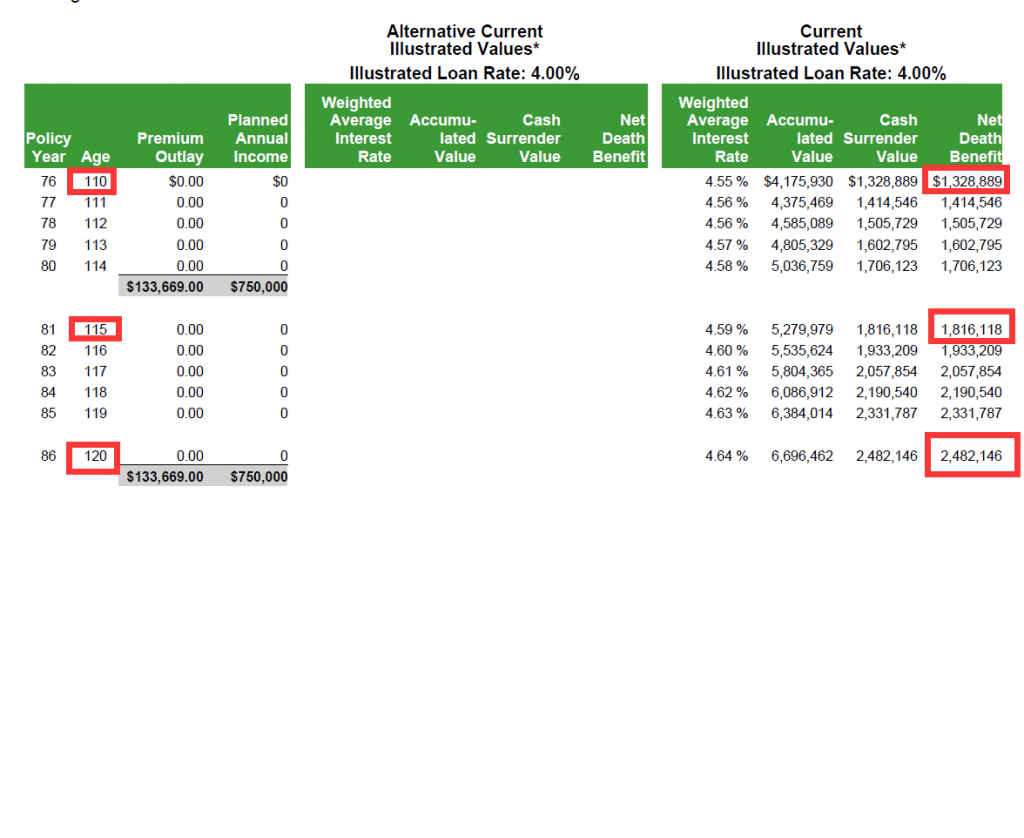

如果投保人觉得退休时每年提领30000美元太少,那就换一种保单的设计方式,尽可能多存保费进入保单,本金放的多了,那未来的现金值累积的就更多,自然提领出来的免税收入也会更多。

存10年保费,总保费245994美元,前8年身故理赔金是逐年递增的,从保单第9年度(也就是43岁)开始一直到65岁身故理赔金为126.6万美元。

如果投保人一直在世,假设66岁开始退休,每年可以提领58000美元免税退休金,一直领取到90岁。

当领取到70岁过世,还给受益人留下114.1万美元。

当领取到75岁过世,还给受益人留下102.1万美元。

当领取到80岁过世,还给受益人留下102.7万美元。

当领取到85岁过世,还给受益人留下101.8万美元。

当领取到90岁过世,还给受益人留下97.2万美元。

从91岁就不提领了,剩余全部传承给受益人,

当95岁过世,还给受益人留下106.2万美元。

当100岁过世,还给受益人留下145.1万美元。

当110岁过世,还给受益人留下271.1万美元。

当120岁过世,还给受益人留下506.6万美元。

我们代理的产品多种多样,市场上没有十全十美的保险产品,只有“最适合“用户实际需求或生活目标的规划方案,同一个产品,保单的设计不同,结果也是不同的,让我为您定制专业的设计方案,帮助您实现最大化利益的投保目标。